房地合一 合建分售從寬課稅

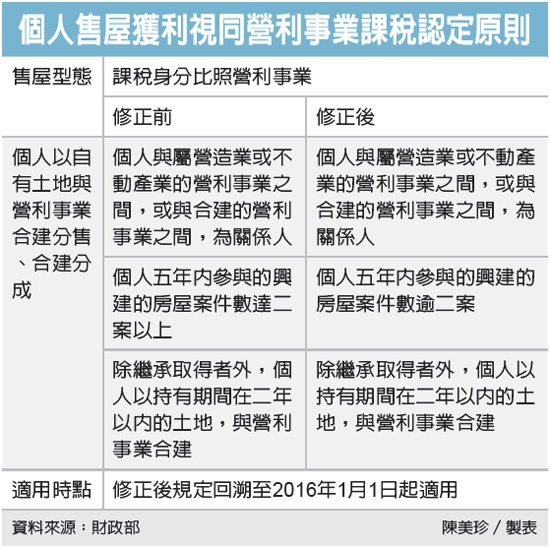

房地合一新制今(2016)年1月1日起實施,個人以自有房地與建商合建分售或合建分成,比照營利事業課稅的門檻已經放寬。財政部同意,個人在新制施行後五年內,參與與建商等合建分售案件需達三件以上,才會被視為是營業行為,並按營利事業身分課徵房地合一獲利稅。

在財政部放寬個人與建商合建分售等建案售屋利得的課稅規定前,個人在五年內與建商合建分售或合建分成只限一件,第二件起即會被視為是營業行為,個人地主除需課徵所得稅之外,還要辦理營業登記並繳納營業稅與10%保留盈餘稅。

財政部指出,配合新制自今年1月1日上路,修正後的從寬規定,可以回溯自新制施行日起適用,以保障納稅人的權益。

配合實施房地合一課徵所得稅制度,財政部在新制施行後,已訂定「房地合一課徵所得稅申報作業要點」以利徵稅。

日前,財政部針對個人以自有土地與營利事業合建分售或合建分成,認屬營利事業的門檻再做修正,其中,作業要點等18點所訂認定要件第2目,有關個人五年內參與的興建房屋案件數,已由現行達二案以上(自第二案起算),修正為逾二案(自第三案起算),以茲明確。

此外,因應都市更新事業及土地重劃規範與實務,財政部也同時修正作業要點第4點,規範納稅人實施都市更新事業取得房屋、土地,以及以資金參與自辦土地重劃取得的抵費地,其取得日亦採一致化原則,即:

一、營利事業實施都市更新事業取得都市更新後的房屋、土地,採「協議合建」方式實施者,與「權利變換」規定相同,均以都市更新事業計畫核定之日為該房屋、土地的取得日。

二、營利事業或個人以資金參與自辦土地重劃取得抵繳出資金額的抵費地,與營利事業受託辦理土地重劃規定相同,均以「重劃計畫書核定之日」為該土地的取得日。

沒有留言:

張貼留言